Modelo 145: qué es, quién debe presentarlo y cuándo se presenta

¿Qué es el modelo 145 y para qué sirve?

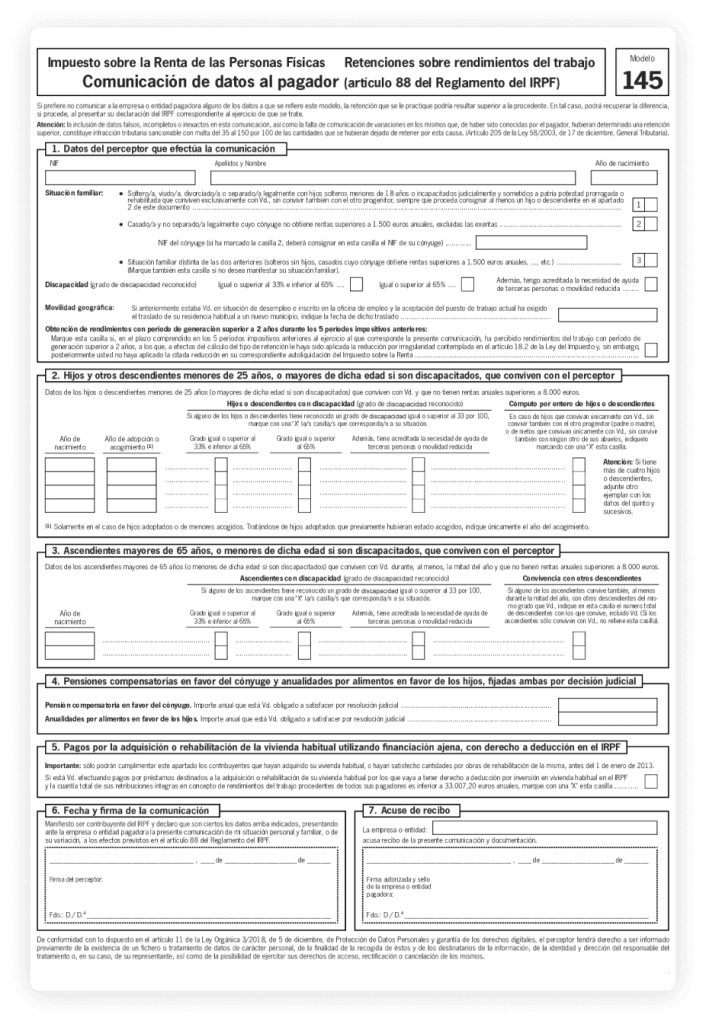

El modelo 145 es el documento mediante el que un trabajador comunica a la empresa o pagador sus datos personales y familiares a efectos del IRPF. Esa información sirve para calcular correctamente el porcentaje de retención que se aplicará en la nómina.

No es un modelo de presentación periódica ante Hacienda como otros formularios fiscales, sino un documento informativo que resulta muy importante dentro de la gestión laboral y de nóminas.

Comunicación de datos personales y familiares

A través del modelo 145 se comunica información relacionada con la situación personal y familiar del trabajador, siempre que esos datos puedan influir en el cálculo de las retenciones.

Cálculo correcto de las retenciones de IRPF

La utilidad principal del modelo 145 es permitir que la empresa o el pagador aplique correctamente la retención de IRPF que corresponde en cada caso. Por eso es importante que la información esté actualizada y sea correcta.

¿Quién debe presentar el modelo 145?

Deben presentar el modelo 111 quienes estén obligados a ingresar en Hacienda determinadas retenciones practicadas durante su actividad. Esta obligación afecta sobre todo a empresas con trabajadores y a autónomos o sociedades que pagan facturas a profesionales con retención.

No todos los negocios tienen que presentar este modelo, por lo que conviene revisar bien la situación concreta de cada actividad y confirmar si existe obligación de declararlo.

Trabajadores por cuenta ajena

Los trabajadores por cuenta ajena pueden entregar el modelo 145 a la empresa cuando inician una relación laboral o cuando se producen cambios personales o familiares que deban tenerse en cuenta en la retención del IRPF.

Empresas que gestionan nóminas y retenciones

Las empresas necesitan disponer de esta información para calcular correctamente las retenciones de sus trabajadores y aplicar el porcentaje que corresponda según la situación comunicada.

¿Cuándo hay que entregar el modelo 145?

El modelo 145 debe entregarse cuando resulta necesario comunicar información que influye en el cálculo de las retenciones del IRPF. Esto suele ocurrir al inicio de una relación laboral, pero también cuando se producen cambios relevantes en la situación del trabajador.

Al inicio de la relación laboral

Cuando cambian las circunstancias personales o familiares

Errores frecuentes al rellenar el modelo 145

Aunque el modelo 145 es un documento relativamente sencillo, pueden producirse errores si no se revisa correctamente la información antes de entregarlo o si no se actualiza cuando corresponde.

No comunicar cambios personales o familiares

Uno de los errores más frecuentes es no avisar a la empresa cuando cambian circunstancias personales o familiares que pueden afectar al cálculo de la retención.

Datos incompletos o incorrectos

También pueden darse errores por incluir información incompleta o incorrecta, lo que puede afectar a la correcta aplicación del IRPF en nómina.

Entregar el modelo fuera de plazo

Si el modelo no se entrega en el momento adecuado, puede que la empresa no aplique correctamente la retención desde el inicio o que tarde en ajustar la situación comunicada.

Consecuencias de no presentar correctamente el modelo 145

No entregar correctamente el modelo 145 o no mantener actualizada la información puede dar lugar a desajustes en las retenciones aplicadas en nómina. Esto no siempre genera un problema inmediato, pero sí puede traducirse en regularizaciones posteriores o diferencias en la tributación final del trabajador.

Retenciones de IRPF mal calculadas

Si la empresa no dispone de la información correcta, puede aplicar un porcentaje de retención que no se ajuste a la situación real del trabajador.

Regularizaciones posteriores en nómina o en la renta

Los errores o la falta de actualización del modelo 145 pueden provocar ajustes posteriores, tanto en la nómina como en la declaración de la renta, cuando la retención aplicada no coincide con la que realmente correspondía.

Descubre la opinión de nuestros clientes

Publicado enTrustindex verifica que la fuente original de la reseña sea Google. Siempre disponibles para asesorarte, rápidos y fiables muy contento.Publicado enTrustindex verifica que la fuente original de la reseña sea Google. Quiero expresar mi más sincero agradecimiento a Cytem en Pontevedra. Desde el primer día, el equipo ha demostrado un profesionalismo excepcional y un profundo conocimiento en el ámbito empresarial. Además, siempre están dispuestos a ofrecer consejos prácticos y efectivos. Sin duda, recomiendo sus servicios a cualquier emprendedor que busque apoyo confiable y de calidadPublicado enTrustindex verifica que la fuente original de la reseña sea Google. Los conocí por recomendación de un familiar. Muy atentos y profesionales.Publicado enTrustindex verifica que la fuente original de la reseña sea Google. Te explican cualquier duda detenidamente. Muy amables y rápidos. 100% recomendablesPublicado enTrustindex verifica que la fuente original de la reseña sea Google. Eficiencia, rapidez en las gestiones y trato excepcional.Publicado enTrustindex verifica que la fuente original de la reseña sea Google. Me asesoraron y atendieron estupendamente.Publicado enTrustindex verifica que la fuente original de la reseña sea Google. Desde que llevo aquí mis gestiones no tengo que preocuparme por nada, siempre serviciales, asesorías fiables, muy profesionales.

Con Cytem, gestionar el modelo 145 es más sencillo

La gestión del modelo 145 puede resultar más sencilla cuando se cuenta con apoyo profesional en materia laboral y fiscal. En CYTEM ayudamos a empresas, autónomos y emprendedores a revisar la documentación necesaria, mantener actualizada la información y gestionar correctamente las obligaciones relacionadas con nóminas y retenciones.

Trabajamos para que la gestión laboral y fiscal sea más clara, ordenada y adaptada a la realidad de cada negocio.

Si necesitas ayuda con el modelo 145 o con otras cuestiones relacionadas con nóminas, IRPF y retenciones, en CYTEM podemos ayudarte.